冠鸿学习

广西财产保险合同纠纷案件大数据分析(本所商事诉讼律师团队)

广西财产保险合同纠纷案件

大数据分析

作者:本所商事诉讼律师团队原创

前言

本所商事诉讼律师团队通过对“威科先行”法律数据库的检索,选取了2014年12月21日至2016年12月20日两个审判年度内全广西区域内的财产保险合同纠纷案件的363份有效裁判文书进行分类、整理、分析,总结出广西壮族自治区财产保险合同纠纷案件的基本状况、法院裁判思维及法律依据,并形成本报告,为投保人、保险公司提供借鉴和参考。

本所商事诉讼律师团队由经验丰富的律师、辞职法官组成,专注于广西民商事诉讼领域中的大额、疑难、复杂案件的诉讼代理。

一、广西财产保险合同纠纷案件基本情况

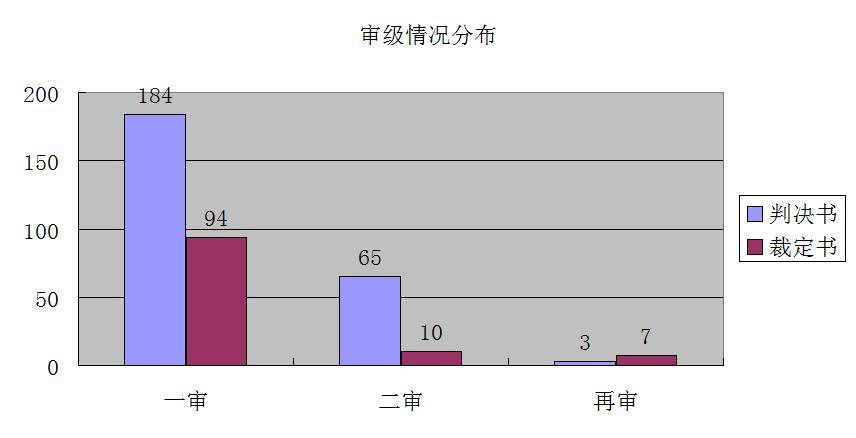

2014年12月21日至2016年12月20日期间,广西做出的有效裁判文书363份,其中判决书252份,裁定书111份。

1.审级分布情况

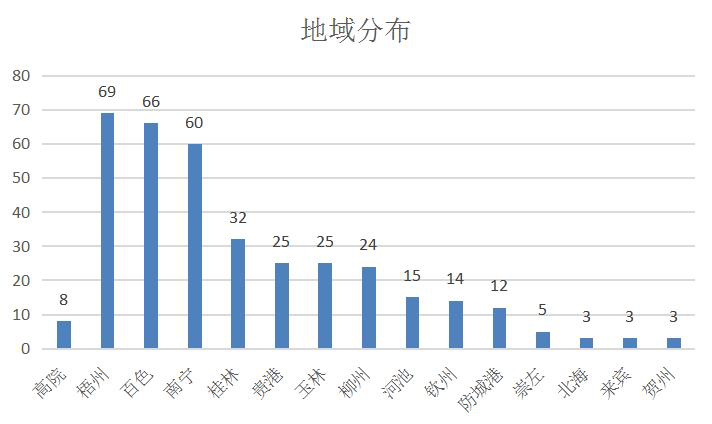

2.地域分布情况

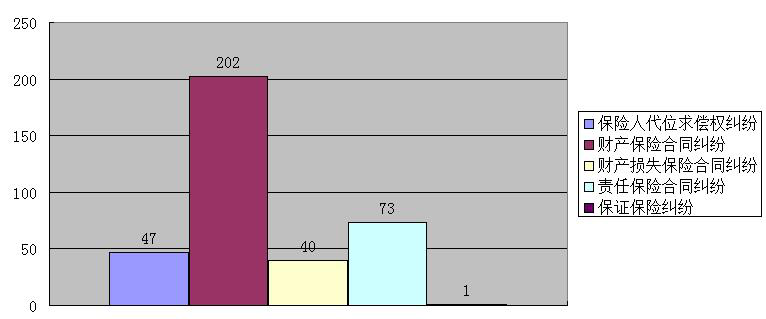

3.案由类型

二级案由“财产保险合同纠纷”包括5个三级案由:财产损失保险合同纠纷、责任保险合同纠纷、信用保险合同纠纷、保证保险合同纠纷和保险人代位求偿权纠纷。

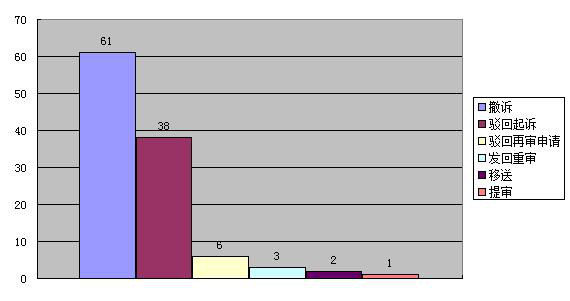

4.裁定书类型情况

二、财产保险合同纠纷案件裁判情况分析

因调解书不上网,裁定书所含信息十分稀少,故裁判情况分析仅针对252份判决书进行。252个案件中,保险公司聘请律师的案件有119个,比例为47.2%,非保险公司一方的当事人聘请律师的案件数为171个(含其中一方聘请),比例为67.85%。保险公司上诉案件35个,上诉比例为13.88%。保险公司胜诉案件(主要观点、主要金额判断法)104个,败诉146个,各有胜负2个,胜诉比例为41.27%。保险公司缺席案件14个。

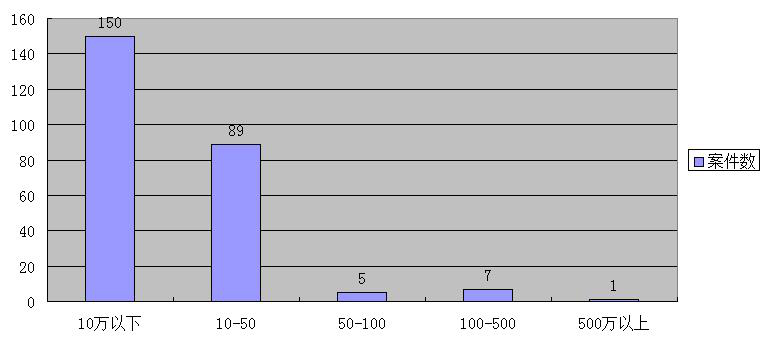

1. 标的额情况

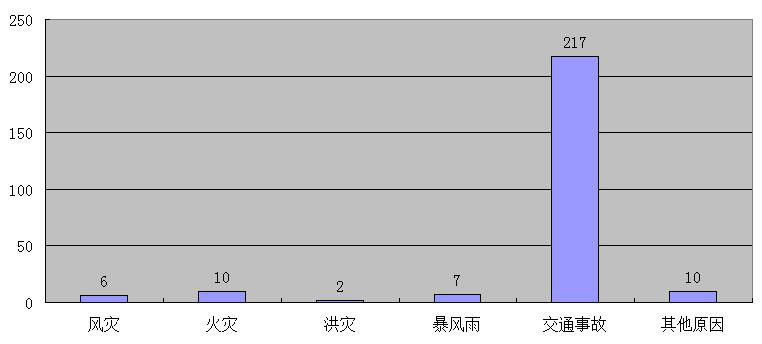

2. 保险事故原因分析

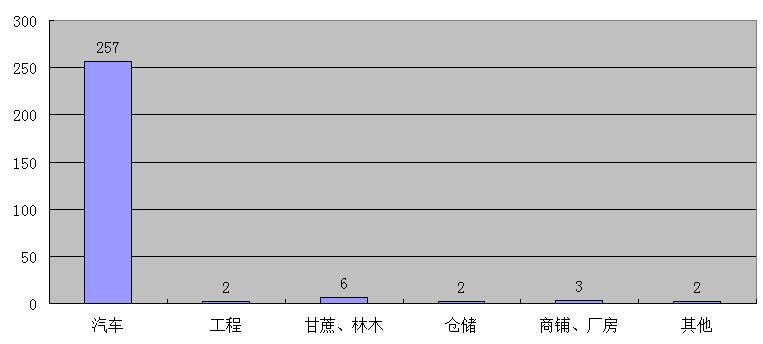

3.涉及财产种类

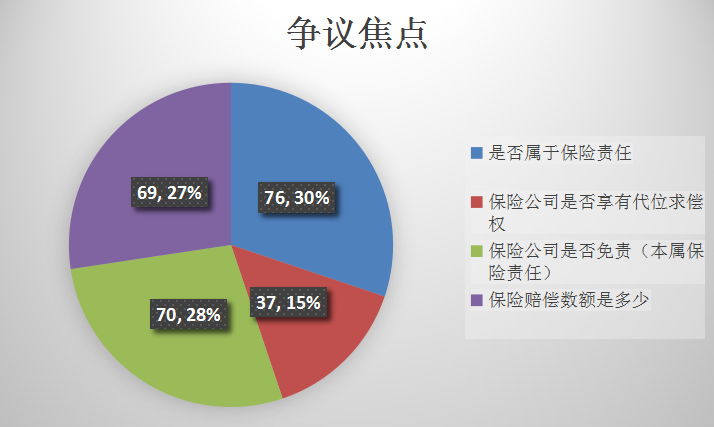

4.争议焦点

5.保险公司主张的免责事由

|

序号 |

保险公司主张的免责事由 |

涉案数 |

|

1 |

未按时年检 |

12 |

|

2 |

驾驶人掉包 |

9 |

|

3 |

离开现场 |

9 |

|

4 |

无证驾驶 |

6 |

|

5 |

发动机进水 |

4 |

|

6 |

假现场 |

4 |

|

7 |

超载 |

3 |

|

8 |

约定的特殊免责情形 |

3 |

|

9 |

保险机动车一方不负事故责任 |

2 |

|

10 |

非保险期间 |

2 |

|

11 |

驾驶证过期 |

2 |

|

12 |

驾驶证扣分超12分 |

2 |

|

13 |

实习期间 |

2 |

|

14 |

其他 |

2 |

|

15 |

隐瞒事故原因 |

1 |

|

16 |

危险驾驶 |

1 |

|

17 |

酒驾 |

1 |

|

18 |

出险后继续行驶 |

1 |

|

19 |

非保险人允许的驾驶人 |

1 |

|

20 |

承包建筑物为违章建筑 |

1 |

|

21 |

未经保险公司确认事故 |

1 |

|

22 |

投保人未履行保护义务 |

1 |

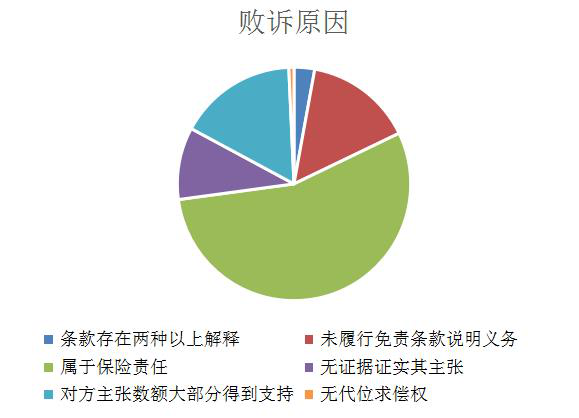

6.保险公司败诉原因

7.《保险法》条文引用次数

|

条文 |

条款内容 |

引用 次数 |

|

2 |

保险的定义 |

5 |

|

10 |

保险合同的定义 |

8 |

|

12 |

人身保险、财产保险、保险利益、被保险人的定义 |

11 |

|

13 |

保险合同的成立与生效 |

17 |

|

14 |

投保人的缴费义务,保险人按约定的时间承担保险责任 |

54 |

|

17 |

格式、免责条款的说明义务 |

22 |

|

19 |

免除义务、加重责任、排除权利的格式条款无效 |

7 |

|

23 |

保险公司核定索赔请求,履行赔偿或者给付保险金的相关规定 |

35 |

|

55 |

保险金额、保险价值 |

11 |

|

57 |

被保险人的减损义务 |

12 |

|

60 |

保险人的代位求偿权 |

20 |

|

64 |

查明和确定保险事故的性质、原因和保险标的的损失程度所支付的必要的、合理的费用,由保险人承担。 |

16 |

|

65 |

责任保险的赔付 |

18 |

|

66 |

责任保险中,被保险人支付的仲裁或者诉讼费用以及其他必要的、合理的费用,由保险人承担。 |

6 |

三、广西地区的裁判规则总结

(一)因暴雨导致发动机进水,保险公司应予以赔偿。主要情形及理由如下:

1、因雷击、暴雨等自然灾害造成车辆损失的,保险公司予以理赔,发动机作为车辆不可缺失的部件,其所受的损失应当视为保险车辆损失的一部分。

2、案涉车辆在行驶途中遭遇暴雨,驾驶员对暴雨的发生、降水量、路面积水程度等均无法预料,不应苛求其随时停车下来关注路面积水深度,对案涉车辆发动机损坏起决定性作用的原因是暴雨,应认定该损失系由承保风险之一的暴雨所致。

3、双方对于保险合同条款的理解产生争议,且保险公司未能提供证据证实其已履行了明确说明义务,因此,该条款不生效。(4)保险条款第XX条规定发动机进水后导致的发动机损坏属于保险免责范围,同时第XX条规定,保险人依约负责赔偿因暴雨造成的机动车损失,而发动机作为机动车的一部分,依照该条款的规定又属于保险赔偿范围。根据《中华人民共和国保险法》第三十条“采用保险人提供的格式条款订立的保险合同,保险人与投保人、被保险人或者受益人对合同条款有争议的,应当按照通常理解予以解释。对合同条款有两种以上解释的,人民法院或者仲裁机构应当作出有利于被保险人和受益人的解释。”之规定,保险公司作为格式条款的提供方,其提供的格式条款有两种以上解释,应作出有利于被保险人的解释,因此,对于案涉车辆因暴雨导致发动机进水所造成的发动机损失,保险公司应当承担保险赔偿责任。

(二)保险机动车一方不负事故责任的,保险公司也应予以赔偿。主要情形及理由如下:

1、双方当事人签订的合同为格式条款合同,因保险公司提供的《机动车损失保险条款》中第XX条“除本保险合同另有约定外,保险人依据保险机动车一方在事故中所负责任比例承担赔偿责任”的条款是限制保险公司相应责任的免责条款,明显排除投保人、被保险人或受益人应获得的保险赔付的权利,该格式化免责条款的设定主要是为了免除保险人依法应承担的义务保护保险人一方的利益,有悖于投保人签订合同的目的,显然有悖公平原则,应为无效条款。

2、车辆损失险并非责任险,不应以被保险人一方在事故中所负任比例确定保险人的赔偿责任。投保人包括本案原告向保险人投保车辆损失险的目的不仅在于使被保险人及其允许的合法驾驶人在使用保险机动车因自身原因造成保险车辆的损失能得到补偿,当然也是为使因他人原因造成保险车辆的损失能得到补偿。虽然被保险人可以向该他人追偿,但《中华人民共和国保险法》第六十条则直接规定了保险人的代位求偿权。上述法律条款规定保险人享有代位求偿权,该条文应有之义是因第三者对保险标的的损害而造成保险事故的,保险人应当予以赔偿。保险机动车一方不负事故责任,保险人不承担赔偿责任,不仅违背当事人投保车辆损失险之目的,也显然违反《中华人民共和国保险法》的立法精神,客观上也会造成机动车驾驶员违章驾驶能获得赔偿而遵章驾驶反而得不到赔偿的不合理结果,并因此起到鼓励机动车驾驶员违章驾驶、诱发被保险人不诚信行为的反社会效果。根据《中华人民共和国保险法》第十九条规定,采用保险人提供的格式条款订立的保险合同中的免除保险人依法应承担的义务的条款无效。

3.双方对条款有争议,根据《中华人民共和国保险法》第三十条的规定:“采用保险人提供的格式条款订立的保险合同,保险人与投保人、被保险人或者受益人对合同条款有争议的,应当按照通常理解予以解释。对合同条款有两种以上解释的,人民法院或仲裁机构应当作出有利于被保险人和受益人的解释”,依法认定投保机动车在保险期限内发生事故,已经造成实际损失,保险人应在保险合同约定的赔偿限额内承担赔偿责任。

(三)车辆超载,裁判各有不同。主要情形及理由如下:

1、该免责条款系根据被告提供的格式条款订立的合同,而且被告对该免责条款未提请投保人注意,亦未对该条款予以说明,因其违反了《中华人民共和国合同法》第三十九条、第四十条关于“采用格式条款订立合同的,提供格式条款的一方应当遵循公平原则确定当事人之间的权利和义务,并采取合理的方式提请对方注意免除或者限制其责任的条款,按照对方的要求,对该条款予以说明。格式条款是当事人为了重复而预先拟定,并在订立合同时未与对方协商的条款”,“……提供格式条款一方免除其责任、加重对方责任、排除对方主要权利的该条款无效”,依法不具有法律约束力。保险公司应对原告的损失承担赔偿责任。

2、投保人在投保单上已签章确认“本人已经收到了文,仔细阅读了保险条款,尤其是加黑突出标注的、免除保险人责任的条款部分的条款内容。对保险人就保险条款内容的说明和明确说明完全理解同意并接受本投标单所载各项内容”,基于以上事实,保险公司已经履行了免责条款的提示和说明义务,因此该免责条款是有效的。而且根据《中华人民共和国道路交通安全法》第四十八条第一款的规定“机动车载物应当符合核定的载质量,严禁超载;载物的长、宽、高不得违反装载要求,不得遗洒、飘散载运物”,涉诉保险车辆发生交通事故时超载,显属违反相关法律规定的行为。故投保人主张保险公司公司对责任免除条款未履行明确说明义务,免责条款不发生效力的理由不成立。

3、被保险人有严格遵守国家及交通运输部门关于安全运输的各项规定,维护保险标的安全的义务,本案被保险人在运载过程中存在违章严重超载的行为导致保险标的物的危险程度显著增加,违章严重超载不安全驾驶的行为应被法律所禁止,故一审判决酌情认定被保险人对本案货损自行承担50%的责任并无不妥。

(四)驾驶证未按规定审验或记分超过12分的,多数情况下,保险公司免责。主要情形及理由如下:

1、该条款属于保险合同中的免除保险人责任的格式条款。保险人在其提供的保险条款中用加粗黑体字的方式将免除保险人责任的条款进行了提示,该提示已足以引起投保人的注意,不属于无效条款。

2、根据法律、行政法规和公安机关交通管理部门的相关规定,机动车驾驶人按期到公安机关交通管理部门接受审验、换证是法律规定的机动车驾驶人的法定义务。在驾驶证超过有效期或申请延期换证、审验期间,机动车驾驶人驾驶机动车,或机动车驾驶人不按期到公安机关交通管理部门接受审验,均属于交通违法行为,保险人基于该交通违法行为增加保险事故发生和加重保险人责任的风险考虑,在不增加保险费的情况下,在提供的格式保险合同免责条款中将驾驶人存在上述情形约定为免责,体现合同双方当事人权利义务对等性以及意思自治一致性,既没有免除保险人依法应承担的义务或加重投保人、被保险人责任,也不存在排除投保人、被保险人或者受益人依法享有的权利,故该条款不属于保险法第十九条规定的无效条款。在本案中,投保人在驾驶证有效期满前,没有按时到公安机关交通管理部门办理驾驶证审验和换证,持超过有效期的驾驶证驾驶机动车发生交通事故,属于保险条款约定的免责情形。

3、被保险车辆发生事故时,虽然驾驶人持有的驾驶证被扣分超过12分,但没有证据证明公安交警部门的扣分处罚已经通知到了驾驶人,且该驾驶证并没有被扣留,也没有被公告停止使用,仍处于有效状态,故而不能认定驾驶人当时持该驾驶证驾驶车辆违反合同约定。[百色中院(2015)百中民二终字第98号]

(四)驾驶人离开事故现场,保险公司应在交强险范围承担责任,在商业险中视情况而定。主要情形及理由如下:

1、关于交强险部分,《机动车交通事故责任强制保险条例》并未将驾驶人逃逸规定在交强险的免责事由中,因此,保险公司以逃逸为由主张免责的理由不成立,保险公司应在交强险范围内对事故造成的第三者损失承担赔偿责任。

2、关于商业三者险、车辆损失险、车上人员责任险(司机)部分,上述险种对应的保险条款均将“遗弃被保险机动车逃离事故现场”列为保险人不负责赔偿的情形。保险人已采用加黑字体对免责条款的内容加以标识,投保人在投保单中盖章确认保险人对免责条款的内容已尽到明确说明的义务,根据《最高人民法院关于适用〈中华人民共和国保险法〉若干问题的解释(二)》第十三条第二款之规定,应认定保险人就免责条款尽到了提示及明确说明的义务,该免责条款已产生效力。

3、双方应当遵循诚实信用原则,严格按照合同的约定履行。交通事故发生后,驾驶人不能离开现场是一般性常识,具有一般社会阅历的人都应当知晓,也是驾驶人的法定义务。

4、驾驶人的逃逸行为,符合上述《机动车保险条款》第四条第(八)项的约定。发生道路交通事故后驾驶人逃逸的情形属于法律法规中的禁止性规定情形,根据《最高人民法院关于适用〈中华人民共和国保险法〉若干问题的解释(二)》第十条:“保险人将法律、行政法规中的禁止性规定情形作为保险合同免责条款的免责事由,保险人对该条款作出提示后,投保人、被保险人或者受益人以保险人未履行明确说明义务为由主张该条款不生效的,人民法院不予支持。”的规定,被保险人关于保险人对保险条款没有履行明确说明义务,该保险条款不生效的主张,不符合上述司法解释的规定,本院不予支持。

(五)未按时年检,裁判各有不同。主要裁判理由如下:

1、原告的车辆在事故发生时已过检验有效期,属于双方签订的《机动车辆保险条款》第XX条责任免除的约定情形,被告依约对原告于本案交通事故所受的车辆损失在商业保险赔偿限额内予以免责;虽然原告事后对车辆进行补充检测,行驶证年检合格,但并不符合双方签订的商业保险合同约定,且该检测效果仅为送检时车辆状况,并不能认定在交通事故发生时该车不存在交通安全隐患,因此,原告主张行驶证未年审是行政处罚,与本案无关,应参考《江苏省高级人民法院关于审理保险合同纠纷案件若干问题的讨论纪要》中“交通事故发生后经过公安机关检测认定车辆发生事故前不存在安全隐患的,对于保险人免除保险责任的主张,人民法院不予以支持”的规定,本院不予以采信。

2、本案被保险车辆发生交通事故的原因并非是因为由于车辆未进行安全技术检验而存在问题,因此,被保险车辆行驶证过期并不能成为保险公司免责的事由。

3、双方签订《机动车损失保险》保险合同时,对保险合同中免除保险公司责任的条款,保险公司已在保险单的重要提示栏上采用文字形式作出足以引起注意的提示,投标人也在投保单的投保人声明栏中签字确认保险公司对保险合同中有关免除保险人责任条款的概念、内容及其法律后果已向其作出明确说明。依据《最高人民法院关于适用〈中华人民共和国保险法〉若干问题的解释(二)》第十一条规定:“保险合同订立时,保险人在投保单或者保险单等其他保险凭证上,对保险合同中免除保险人责任的条款,以足以引起投保人注意的文字、字体、符号或者其他明显标志作出提示的,人民法院应当认定其履行了保险法第十七条第二款规定的提示义务。保险人对保险合同中有关免除保险人责任条款的概念、内容及其法律后果以书面或者口头形式向投保人作出常人能够理解的解释说明的,人民法院应当认定保险人履行了保险法第十七条第二款规定的明确说明义务。”双方签订的《机动车损失保险》保险条款第六条第(十)项产生效力。

4、原告在投保人声明一栏盖章,确认了被告已就免责条款履行了明确的说明义务,但原告在2014年3月向被告进行投保时,被保险车辆已经处于未年检的状态,被告在明知或者应知该车属于免责条款约定情形的情况下,仍与原告签订保险合同同意为该车承保,且被告也未提供证据证明其要求原告对被保险车辆进行年检,应当视为被告以实际行为变更了该免责内容,即该免责条款不适用于双方的保险合同。

四、附《广西壮族自治区高级人民法院关于审理机动车交通事故责任纠纷案件有关问题的解答》(2014年9月5日印发)

……

二、哪些免责情形中,当事人主张保险公司未尽明确说明义务的不予支持?

答:保险公司将下列情形作为保险合同免责条款的免责事由,对这些条款作出提示后,投保人、被保险人或者受益人以保险公司未履行明确说明义务为由主张这些条款不生效的,不予支持:

(一)无证驾驶;

(二)酒后驾驶;

(三)服用国家管制的精神药品或麻醉药品后驾驶;

(四)逃逸、逃离事故现场;

(五)故意破坏、伪造事故现场,毁灭证据;

(六)法律、行政法规规定的其他禁止性情形。

三、哪些证据可以认定保险公司对免责条款履行了明确说明义务?

答:保险公司提供下列证据之一的,可以认定保险公司对免责条款已经履行了明确说明义务,但另有证据证明保险人未履行明确说明义务的除外:

(一)投保单。在投保单的下角设置“投保人声明”栏目,包含有“保险人已经告知本人仔细阅读保险条款,提示本人特别阅读黑体字标注部分的条款内容。保险人对保险合同内容、尤其是免除保险人责任的条款已经向本人作出明确说明,本人已经完全理解,没有异议,申请投保”的内容,之后有投保人的签字或盖章。

(二)投保声明书。内容有保险人对保险合同中有关免除保险人责任条款的概念、内容及其法律后果已向投保人作出解释说明,且投保人已完全理解,之后有投保人对上述内容签字或盖章确认;

(三)其他证据。能证明投保人对免责条款概念、内容及法律后果已经向投保人解释说明,且投保人因保险人的明确说明而理解清楚的其他证据。